")

Recomendábamos al titular que transmite su oficina de farmacia que a la hora de enfrentarse a la transmisión de las existencias de la explotación se pusiera en el lugar del adquirente. ¿Cómo quisiera yo encontrar el almacén de mi nueva farmacia? Este planteamiento es imprescindible puesto que, entre todos los extremos que lleva aparejado el complejo proceso de una transmisión de oficina de farmacia, éste, el de la transmisión de existencias –ya sea porque naturalmente queda referido al último momento de la operación, o bien por su limitado valor dentro del cómputo general de la transmisión–, es fácil que no obtenga la atención necesaria, máxime si tenemos en cuenta que es precisamente al final de cada operación cuando todas las tensiones, nerviosismo o nuevos «frentes abiertos» confluyen. No es momento de renegociar, reparar y dar opciones a la aparición de discrepancias.

¿Qué debe estar incluido en la transmisión de las existencias de una oficina de farmacia?

¿Qué debe estar incluido en la transmisión de las existencias de una oficina de farmacia?

Pues, ni más ni menos, lo necesario para que la oficina de farmacia en concreto pueda seguir funcionando con normalidad. No menos, puesto que empezaríamos con tensiones por un incorrecto abastecimiento desde el principio de la andadura del nuevo titular, pero no más, es decir, no deben entrar «las caducidades», artículos deteriorados, descatalogados o inútiles, ni más volumen del necesario. Veamos.

Caducidades

Naturalmente, no nos estamos refiriendo a los envases caducados. Esto es sencillo: han de eliminarse del inventario y, con esa operación, problema resuelto. Pero tampoco, quizás, es de recibo que el nuevo titular se encuentre con un importante número de envases cuya validez esté próxima a caducar. ¿Seis meses? ¿Tres meses? Depende de la negociación habida entre las partes, pero lo que sí es necesario, a nuestro juicio, es que tal negociación se produzca: evitemos sobrentendidos.

Maulas*

Estos productos no están propiamente caducados, pero su utilidad como existencias de la oficina de farmacia es, en el mejor de los casos, nula, cuando no contraproducente. Es el caso, por ejemplo, de un modelo de test de embarazo del que existe ya en el mercado una nueva versión del mismo fabricante que lo sustituye. O unos zapatos ortopédicos de hace ya varias temporadas. El denominador común de todos estos productos es que suelen estar descatalogados por las distribuidoras o fabricantes, de modo que con indicar en el contrato que no se incluyen los productos que estén descatalogados podría ser suficiente, sobre todo contando con la buena voluntad de las partes.

Volumen máximo de existencias

Tampoco es recomendable dejar este extremo al azar. Es sobradamente conocido que cada operación requiere un complejo proceso de estudio de la financiación de cada inversión por parte de las entidades elegidas. La financiación, una vez aprobada, tendrá un escenario respecto a la inversión prevista, en el que el valor de las existencias se habrá encuadrado dentro de unos límites que, si bien pueden tener algún margen, no es recomendable poner a prueba, precisamente, en las horas previas a la firma notarial.

Incluso olvidándonos de que la financiación pueda estar muy «justa» en una operación concreta, por mucha holgura que pueda tener el adquirente no será de recibo que el inventario –recordemos, generalmente a horas de la firma– arroje una cifra mucho mayor que la prevista. ¿Modificamos la financiación ahora? ¿Pedimos otro préstamo?

Este problema, muy serio, es también mucho más frecuente de lo que se pueda pensar. En Farmaconsulting, durante el proceso de transmisión, recomendamos encarecidamente a los titulares que vayan adecuando la composición del almacén pensando en el momento de transmisión. No se trata de reducir, es necesario adecuar: que lo que tengamos en el almacén responda a la dispensación habitual en la farmacia, que se dé preferencia en la venta a todo aquello cuya fecha de caducidad sea más próxima, por ejemplo, en el caso de la cosmética, haciendo promociones especiales; y en la medida de lo posible, evitar el encargo de grandes pedidos a laboratorios o distribuidoras si no son estrictamente necesarios.

En todo caso, respecto a estos denominados grandes pedidos, si los plazos en los que nos movemos no permiten que sean dilatados sin amenazar a la gestión usual de esa oficina de farmacia, como en los productos de temporada (p. ej., cremas solares), sería más que recomendable que se consensuara, o al menos se comentara, con el nuevo titular cada caso antes de efectuar el encargo.

¿Cómo valorar las existencias?

Sin excepción, en los casi treinta años de actividad que lleva Farmaconsulting, la transmisión de las existencias, dentro de una operación de transmisión de oficina de farmacia, se ha efectuado siempre a su valor de coste.

Desde luego, hay numerosos métodos de valoración del volumen de existencias. Una fórmula simple es la de acudir a la tecla correspondiente del sistema informático de la oficina de farmacia y que nos dé la respuesta exacta.

Pero no es tan sencillo. Este tipo de valoración supone que el adquirente confíe plenamente en la diligencia de la parte vendedora (asunto que ni siquiera es interesante para la propia parte vendedora) y, además, que el ingreso y salida de cada uno de los productos y envases de la oficina de farmacia se haya efectuado correctamente; condición esta última, que, ya de por sí, hace recomendable una comprobación.

Por otra parte, tengamos en cuenta que la composición del stock es muy heterogénea, puesto que concurren, junto con los medicamentos, de fácil valoración, otros productos como los de ortopedia, parafarmacia, herboristería o cosmética, entre otros, con infinidad de proveedores, condiciones comerciales, descuentos, etc., que complican notablemente este asunto.

Lo usual, en cuanto a valoración, suele ser hacer tabula rasa respecto a los envases inventariados, tanto de medicamentos como de parafarmacia o cosmética, y aplicar sobre su precio de venta al público un margen de descuento uniforme, acordado entre las partes.

Así, la fórmula común es llegar a un acuerdo en el que las partes convienen en que se efectúe el recuento de envases, y sobre el precio de venta al público, que suele ser el más fácil de averiguar, se aplica el descuento establecido contractualmente.

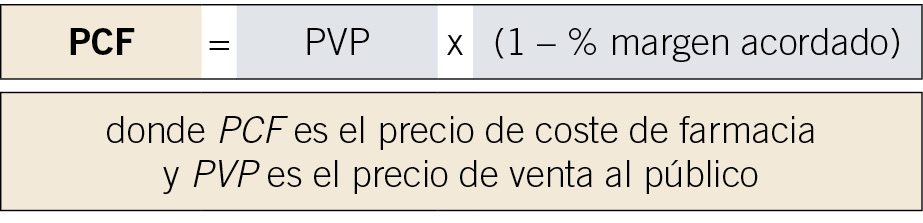

La fórmula para la aplicación de este sistema de valoración se concreta así:

De este modo, si en el acuerdo entre las partes se establece, por ejemplo, que se aplique sobre el precio de venta al público de los productos inventariados un descuento del 31% y, en concreto, un cosmético tiene un PVP de 100 €, el valor de coste a abonar por la parte compradora a la parte vendedora será de 69 €.

Bien es cierto que el precio de venta al público, en el caso del género de «venta libre», puede presentar variaciones de una oficina de farmacia a otra, o incluso en la misma, pero en momentos distintos, en función de las fechas o temporada concreta en que nos encontremos. En previsión de que pudiera surgir alguna controversia al respecto del PVP, no está de más que las partes se reserven contractualmente la posibilidad de acudir a otros métodos, como la comprobación de facturas o albaranes expedidos por los proveedores.

En el próximo artículo comentaremos algunas de las opciones disponibles para la realización del inventario de existencias, y alguna peculiaridad que conviene tener en cuenta de cara a la formalización notarial de la transmisión.

*Según la cuarta acepción del Diccionario de la Real Academia Española: «Cosa de poco valor, utilidad o importancia»