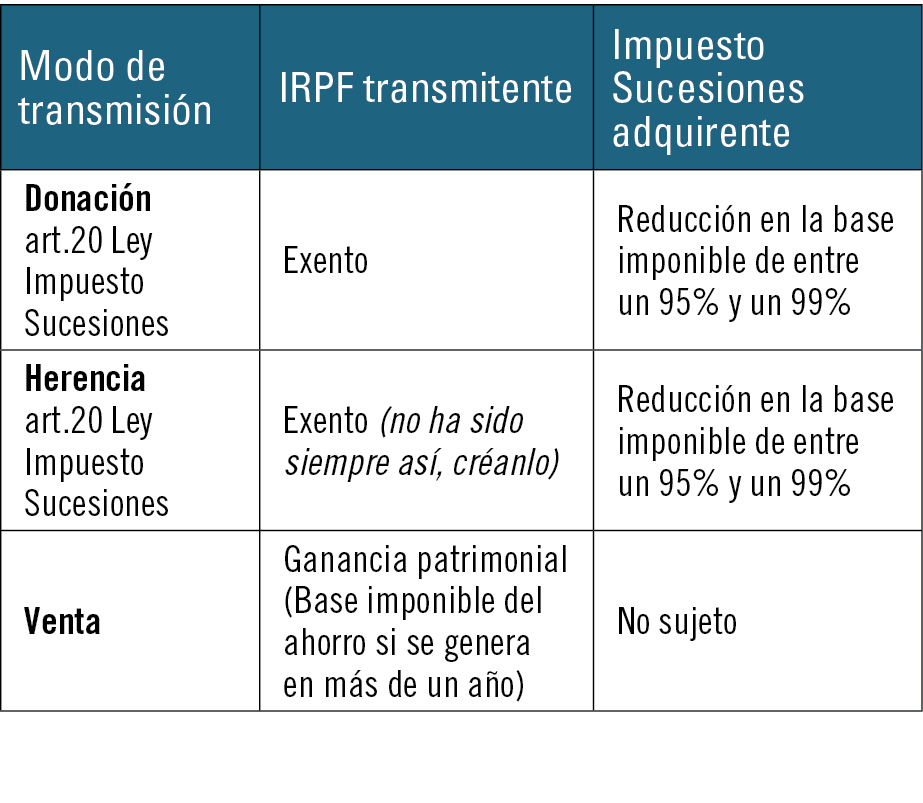

Ventajas tributarias

El artículo 20.2.c) de la Ley del Impuesto sobre Sucesiones implica que, en los casos en los que en la base imponible de una adquisición «mortis causa» que corresponda a los cónyuges, descendientes o adoptados de la persona fallecida, estuviese incluido el valor de una oficina de farmacia, a la que sea de aplicación la exención regulada en el apartado octavo del artículo 4 de la Ley del Impuesto sobre el Patrimonio (bienes y derechos de las personas físicas necesarios para el desarrollo de su actividad empresarial o profesional, siempre que esta se ejerza de forma habitual, personal y directa por el sujeto pasivo y constituya su principal fuente de renta), para obtener la base liquidable se aplicará en la imponible, con independencia de las restantes reducciones que procedan, otra del 95% del mencionado valor (o superior según cada comunidad), siempre que la adquisición se mantenga durante los 10 años (o menor según la comunidad) siguientes al fallecimiento del causante, salvo que falleciera el adquirente dentro de ese plazo.

En definitiva, la persona que adquiera una oficina de farmacia en los términos expuestos, gozará de unas ventajas fiscales tales que le llevarán a abonar una cantidad mínima por el Impuesto sobre Sucesiones, pero siempre que, entre otros, cumpla con el requisito de mantener lo adquirido durante varios años.

La peculiaridad del sector farmacéutico

La peculiaridad del sector farmacéutico

No parece exagerado que, a cambio de prácticamente no pagar impuestos, Hacienda exija que el negocio o empresa objeto de transmisión sea conservado por el adquirente durante un plazo determinado. Por lo tanto, el heredero de la cafetería que ha gestionado su familia durante años, o quien recibe el legado de cualquier tipo de explotación deberá mantenerla durante el plazo establecido en la normativa del impuesto propia de su comunidad autónoma.

Y se debe tener cuidado con este requisito, puesto que, como expresa textualmente la norma: «En el caso de no cumplirse el requisito de permanencia al que se refiere el presente apartado, deberá pagarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada y los intereses de demora».

Y no es suficiente con mantener la empresa: es también incompatible con la aplicación de las ventajas fiscales la realización de actos de disposición que, directa o indirectamente, puedan dar lugar a una minoración sustancial del valor de la adquisición, por ejemplo, vender la mitad de la farmacia, el local... El término «sustancial» será interpretado por la inspección de tributos en cada caso.

¿Mantener exactamente la misma empresa o explotación?

¿Mantener exactamente la misma empresa o explotación?

A un heredero que no cuente con el título de licenciado en farmacia le resulta imposible dar cumplimiento al tenor textual de ese requisito, y lo mismo ocurre en el caso, no infrecuente, de que tal heredero, a su vez, sea ya titular de otra oficina de farmacia.

Como máximo, el heredero podrá mantener la adquisición durante el plazo que conceden las respectivas normas de ordenación farmacéutica para proceder a la transmisión de la oficina de farmacia en caso de herencia, en términos generales, entre 12 y 24 meses, según la comunidad, plazo que, en cualquier caso, queda por debajo de la exigencia legal de permanencia que, como mínimo, nos encontramos en los 5 años en varias comunidades.

Afortunadamente, la propia Administración Tributaria ha optado por una interpretación muy amplia de este requisito, que se recoge ya en la Resolución 2/1999, de 23 de marzo, dictada por esta Dirección General de Tributos y relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones en materia de vivienda habitual y empresa familiar.

Conforme al texto citado, la Dirección General de Tributos interpreta que no es preciso el mantenimiento de la actividad que viniera desarrollando el causante y que lo que la Ley exige es que se mantenga el valor por el que se practicó en su momento la reducción sucesoria. De ahí la prohibición de actos dispositivos que lo minoren de forma sustancial.

De acuerdo con lo anterior, no afectaría al requisito de permanencia la enajenación de la oficina de farmacia con reinversión inmediata del importe en la adquisición, por ejemplo, de una finca rústica, como recuerda la consulta de la Dirección General de Tributos V866/2014 del pasado 28 de marzo 2014.

Abundando en las conclusiones anteriores, si lo realmente importante es el mantenimiento del valor de la inversión, tampoco dejaría de cumplirse el requisito de permanencia si, una vez heredada la oficina de farmacia, se procede a la venta de la misma y el importe de la transmisión es invertido en depósitos bancarios con duración análoga al plazo exigido.

Como se advierte al principio del artículo, hablamos de una norma, la Ley del Impuesto sobre Sucesiones, que regula subsidiariamente una materia en la que las comunidades autónomas tienen competencias, por lo que no solo los plazos, o el importe de la reducción, varían de unos territorios a otros, sino que la propia interpretación de los textos puede sufrir peculiaridades autonómicas; por lo tanto, es más que recomendable que antes de tomar una decisión se contraste la situación concreta del interesado, en referencia a una comunidad determinada, con un asesor experto que estudie cada asunto en concreto.

Por último, aunque desde el punto de vista del Impuesto sobre Sucesiones y Donaciones sí estamos hablando de ventajas, no olvidemos que la adquisición a título lucrativo, como son la herencia y la donación, el adquirente no podrá, posteriormente, en sus liquidaciones de IRPF por actividades económicas, practicar deducciones sobre el valor del fondo de comercio, ya que casi la única condición exigida para poder hacerlo es, precisamente, que el bien objeto de deducción –antes amortización–, se haya adquirido a título oneroso. Así, en el caso de las donaciones quizá sea muy interesante –les adelanto que sorprendente–, valorar las consecuencias de optar por una compraventa, aunque se pierda la exención en IRPF del transmitente (nada menos), pero accediendo el adquirente a esta otra ventaja fiscal que es la deducción del fondo de comercio, hecho que en más de una ocasión compensa, al patrimonio familiarmente considerado, a pesar de que el padre tenga que abonar el IRPF correspondiente.