Llama la atención que en los últimos días se esté hablando precisamente del valor de las oficinas de farmacia en la actualidad y que haya algunos profesionales del sector que manifiesten que el número de operaciones de compraventas se haya aumentado o, al menos, se haya mantenido. No es eso lo que reflejan los últimos informes de transmisiones que TSL Consultores viene realizando anualmente acerca del mercado en Andalucía. Bien es cierto que estamos hablando de una sola comunidad autónoma, sin embargo si tenemos en cuenta que Andalucía ha sido desde siempre la comunidad autónoma con los precios más elevados y, por lo tanto, con mayor demanda, podemos extraer como conclusión que es generalizada la disminución de este tipo de operaciones en todo el territorio nacional.

Han aumentado, como se ha podido extraer del último Informe de Transmisiones elaborado por TSL Consultores, las cotitularidades por suponer una inversión y riesgo menor.

Y es que son muchos los frentes abiertos que desde hace unos años está viviendo la oficina de farmacia y que están ocasionando una disminución en la demanda y, en consecuencia, una reducción en los precios de transmisiones. Así, es indudable la repercusión que han tenido en este mercado las medidas de ahorro adoptadas tanto por el Gobierno central como por algunas comunidades autónomas (ejemplo claro es el caso de Andalucía con la subasta de medicamentos y las bajadas de precios en estos).

Pero además de las medidas que directamente influyen en la oficina de farmacia, la situación económica actual también ha influido como en cualquier otro negocio. Y es que a la rebaja de los ingresos procedentes del sector público hay que sumar el retraimiento del consumo en general, lo cual está afectando a la venta de productos no financiados y de parafarmacia.

Así las cosas, la facturación de una oficina de farmacia se ha visto disminuida aproximadamente, de media, en un 25% en estos últimos años.

Por su parte, la crisis del sector financiero también ha repercutido considerablemente en el mercado de transmisiones de oficinas de farmacia.

El acceso al crédito para la adquisición de una farmacia se ha endurecido bruscamente en los últimos años, tanto por esa crisis financiera como por la pérdida de rentabilidad de las farmacias, que hace que las entidades financieras, a pesar de considerar que la oficina de farmacia es un negocio rentable, no vean ya tan atractivas este tipo de operaciones y se muestren más cautelosas. Algo que hace unos años era impensable.

A lo anterior debemos añadir la subida del tipo por ganancia patrimonial, que incrementa la carga fiscal de la operación para el vendedor.

Lo expuesto hasta ahora tiene como consecuencia necesaria una caída de la demanda y, por consiguiente, del precio de los traspasos.

Normalmente, ha venido siendo una práctica habitual en el mercado de compraventas de oficinas de farmacia calcular el precio en función de su facturación, a la cual se le aplica un coeficiente. Es lo que se conoce como «valoración por múltiplo de ventas» (esto al margen del valor que pueda entender la Hacienda Tributaria).

Este múltiplo o coeficiente varía en función de las circunstancias de la farmacia en cuestión. Así, en primer lugar influye la comunidad autónoma en la que se encuentran. Las farmacias situadas en regiones con problemas de impagos (Comunidad Valenciana, Cataluña, etc.) son especialmente perjudicadas en este sentido. También debe tenerse en cuenta la ubicación de la botica (urbana, zona turística, rural) y el tipo de ventas (porcentaje de recetas, venta libre, parafarmacia), entre otras cuestiones. En la figura 1 podemos observar la evolución del coeficiente medio que se aplica en la valoración de una oficina de farmacia; tenemos en cuenta cinco comunidades autónomas: Andalucía, Madrid, Valencia, Cataluña y Navarra.

En la figura 1 podemos observar la evolución del coeficiente medio que se aplica en la valoración de una oficina de farmacia; tenemos en cuenta cinco comunidades autónomas: Andalucía, Madrid, Valencia, Cataluña y Navarra.

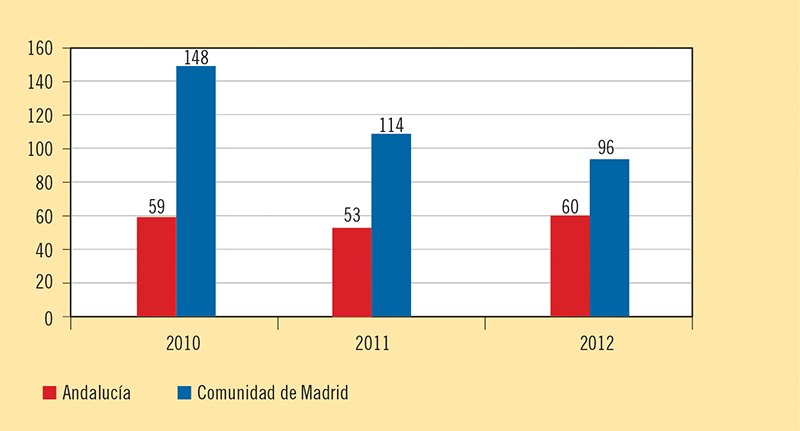

Como vemos, el ratio de venta de una oficina de farmacia en España ha evolucionado a la baja en los últimos 5 años, pasando de un ratio medio de 3 en 2008 al 1,2 en 2012. Andalucía es la comunidad donde se registran los ratios más altos (3,5 en 2008 por 1,5 en 2012), mientras que los más bajos son los de Navarra (2 en 2008 por 0,6 en 2012). En Madrid hablamos de un 3 en 2008 por un 1 en 2012; en la Comunidad Valenciana de un 3,2 en 2008 por un 1,2 en 2012, y en Cataluña de un 3 en 2008 por un 0,9 en 2012. En la figura 2 exponemos los datos de la evolución del número de traspasos de dos comunidades autónomas relevantes en este mercado, como son Andalucía y la Comunidad de Madrid.

En la figura 2 exponemos los datos de la evolución del número de traspasos de dos comunidades autónomas relevantes en este mercado, como son Andalucía y la Comunidad de Madrid.

En Andalucía, el ajuste se produjo con anterioridad a 2010, por lo que los últimos 3 años vemos una estabilización del mercado. Sin embargo, en la Comunidad de Madrid el ajuste aún se está produciendo (148 traspasos en 2010 por 96 en 2012).

Como hemos dicho, la caída de la demanda y la reducción del margen de beneficios –que incide en el plazo de recuperación de la inversión– han provocado un brusco descenso de precios. Así, una farmacia tipo que factura 600.000 euros anuales ha pasado en Andalucía de un precio de 1.800.000 euros en 2009 a menos de 900.000 euros en 2012. A pesar de esto, el valor de los traspasos todavía podría experimentar una ligera bajada, aunque ya de manera muy moderada.

Escenario posible

Escenario posible

Ahora bien, esta previsión solo se mantendría en el caso de que finalmente no se aprobase la liberalización de la propiedad de las farmacias que contiene el, mencionado al inicio, anteproyecto de Ley de Servicios Profesionales.

En el caso de aprobarse esa liberalización nos encontraríamos con un escenario muy distinto. Las grandes cadenas (Boots, Celesio, etc.) entrarían con fuerza en el mercado de traspasos, lo que haría que durante los primeros años este mercado experimentase una recuperación respecto al número de operaciones. Como consecuencia, se elevaría el precio de los traspasos de las farmacias, pero no de todas, pues el perfil de oficina de farmacia que estarían buscando las grandes cadenas sería el de aquellas situadas en grandes capitales, zonas turísticas, etc. No obstante, además de grandes inversores como laboratorios y cadenas, también podrían mostrar interés en la adquisición de una oficina de farmacia medianos o pequeños inversores que verían en este sector la posibilidad de obtener una rentabilidad inclusive mayor que la que podrían ofrecer las entidades bancarias.

Esta sería la «cara» de la moneda, pero la «cruz» de esta posible liberalización sería que las oficinas de farmacia situadas en las proximidades de otra de la que participa un gran inversor verían muy difícil competir en determinados productos, principalmente de parafarmacia. Por lo tanto, estas oficinas de farmacia podrían devaluarse por resultar menos atractivas para un comprador.