Sin embargo, teniendo en cuenta las cantidades que se adeudaban a finales de 2011 a las oficinas de farmacia, el número de comunidades autónomas que no podrían liquidar sus deudas se eleva a nueve, con los consiguientes problemas que se registrarían en ellas a partir del segundo semestre. No obstante, la solución –como ha venido pidiendo reiteradamente FEFE– vendrá con el nuevo sistema de financiación de la deuda propuesto por el nuevo Ejecutivo y que se llevaría a cabo con los avales del Gobierno y líneas de crédito del ICO.

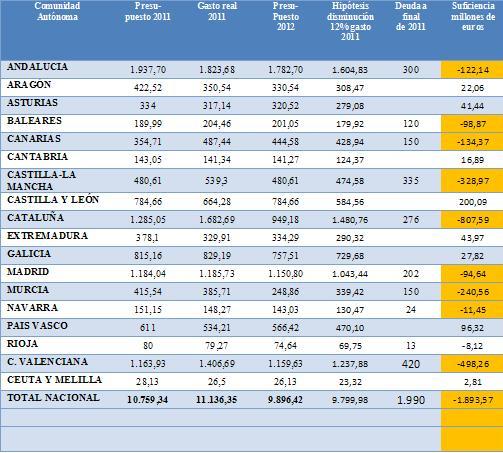

En el cuadro siguiente se refleja el presupuesto del año 2012 (siempre referido al gasto en medicamentos a través de la oficina de farmacia) y la disminución de dicho gasto de un 12%, pero también la deuda a final del año 2011. Las comunidades con problemas de pago serían: Andalucía, Baleares, Canarias, Castilla-La Mancha, Cataluña, Madrid, Murcia, Navarra y Comunidad Valenciana. El hecho de que los farmacéuticos cobren puntualmente, como es el caso de Madrid, no implica que no exista deuda, ya que esta se financia con créditos corporativos.

Prescripción por precio menor

Por otra parte, el Observatorio pone de manifiesto que en la mayor parte de las comunidades autónomas se aplica la prescripción por precio menor (PM), ya sea marca o principio activo, y en la mayoría de ellas también se permite al médico prescribir directamente medicamentos de marca, siempre por razones terapéuticas justificadas.

En cuanto a los resultados obtenidos en la contención del gasto en uno u otro sistema de prescripción, aunque todavía es pronto para hacer una valoración, parece que la PPA no supera a la prescripción de los medicamentos de precio menor, ya sean marcas o genéricos. No obstante, el sistema de prescripción no es el único elemento de reducción del gasto, ya que tienen también mucha importancia los descuentos del 4%, el 7% y el 15% que afectan a los medicamentos no incluidos en precios de referencia.

Comparativas del gasto

En el Observatorio también se deja constancia de que el gasto en diciembre muestra el fuerte impacto de los nuevos precios que impone el Real Decreto Ley 9/2011, cuya aplicación se produjo en el mes de noviembre. El mercado desciende un -8,78% a fin de año, siendo el segundo año consecutivo en que se produce un descenso, aunque las recetas aumentan 1,62% y se cierra el ejercicio con una cifra total de 973,6 millones de recetas.

![]()

Desde principios de 2012 serán evidentes los descensos por la entrada en vigor del Decreto Ley, cuyas consecuencias sobre el gasto pueden ser muy pronunciadas, aunque más por la reducción en los precios que por las otras medidas contenidas en esta norma.

Gasto por comunidades autónomas

En diciembre se producen descensos en todas las comunidades autónomas excepto en Ceuta. Las comunidades con mayores descensos son: Castilla-La Mancha (-19,96%), Canarias (-14,26%), Galicia (-13,68%) y la Ciudad Autónoma de Melilla (-17,35%). Las comunidades con menores descensos son: Cantabria (-4,21%), Extremadura (-6,42%) y Comunidad Valenciana (-5,47%). El resto se mueven en descensos entre el 7 y 11%. Andalucía presenta un descenso inferior a Madrid y Cataluña.

Si se hace la media de los dos últimos meses para evitar el «efecto calendario», comparando en cada comunidad autónoma el incremento del gasto en los meses de noviembre y diciembre, respecto a los mismos meses del año anterior, se observa que se producen descensos en la mayor parte de las comunidades autónomas, excepto en Castilla-La Mancha, Cataluña, Galicia y la Rioja, por lo que, en el resto de las comunidades hay que atribuirlos a una causa general como es, en este caso, la aplicación de los nuevos precios que proceden del RDL 9/2011. Los datos en términos generales indican que se ha producido un descenso muy pronunciado si se consideran los dos meses.

Finalmente, las previsiones a corto plazo –enero y febrero– indican que, en enero el descenso será muy similar al de diciembre, porque ya estarán en vigor la mayor parte de las medidas del RDL 9/2011 y que en los próximos meses se continuará profundizando en el descenso del gasto, bien sea por la aplicación de nuevos precios –abril de 2012–, o por la extensión de la prescripción por principio activo. El número de recetas, si continúa el crecimiento actual puede alcanzar en menos de año y medio la cifra de 1.000 millones de recetas.