")

En la actividad

Contar con el volumen de existencias adecuado a las exigencias de la oficina de farmacia en concreto, que no se den «faltas» o que no se almacenen más envases de los recomendables, desde el punto de vista de la gestión, es una tarea que no presenta especiales dificultades, pero sí exige una disciplina aplicada rutinariamente, día a día.

Es recomendable comprobar, por ejemplo, la fecha de caducidad del envase antes de cada dispensación. Pero esto no debe consistir más que en una mera labor de comprobación si se tiene este extremo controlado desde el inicio del proceso, desde la entrada de ese envase en la oficina de farmacia. En caso contrario, esa revisión previa a la entrega al cliente será el único soporte de seguridad que nos separe de un error en la dispensación de un producto caducado y, con los medios de que se dispone actualmente, no es comprensible que se aplique un trabajo tan costoso de comprobación a posteriori, y tan susceptible de errores, cuando se podría tener controlado tan fácilmente con ayuda de los equipos informáticos.

No obstante, es mucho más frecuente de lo que pueda parecer que en una concreta explotación no se conozca con seguridad el volumen exacto de existencias ni, por tanto, sus características.

Gestión de las compras

Gestión de las compras

Íntimamente ligada al control del volumen de existencias está la gestión de las compras. ¿Cuántos envases de uno u otro producto podemos o debemos adquirir para esta temporada? Muy a menudo se reciben ofertas provenientes de laboratorios con interesantes condiciones económicas en función del volumen de nuestro pedido, pero ¿realmente se puede afrontar esa negociación sin conocer exactamente la cantidad de ese producto que se ha dispensado en los últimos meses o, incluso, si aún tenemos almacenada parte de otro pedido anterior?

Fiscal y contablemente, todo tiene que cuadrar

A la hora de hacer la declaración del IRPF, es relativamente fácil acreditar las ventas realizadas, sobre todo si los productos de «venta libre» no tienen mucho protagonismo en la oficina de farmacia, y también es fácil conocer el importe de las compras. Pero para cuantificar exactamente el importe de los consumos –que es la cifra verdaderamente deducible de las ventas, no las compras–, la labor será prácticamente imposible si no se cuenta con un sistema de gestión en el que se anoten regularmente las altas y bajas de productos en el almacén.

Así, caer en la trampa de aplicar como consumos deducibles un mayor importe, por ejemplo, haciéndolo coincidir con el de compras, es fácil. Además, este error podría parecer que tiene «gratificación», puesto que al deducir mayor importe que el debido como gasto, el margen de beneficio a declarar será menor, con la consiguiente minoración de impuestos.

Pero con esto no se ha logrado más que crear una bola de nieve que irá creciendo más y más con el tiempo..., hasta que tengamos una inspección tributaria o se transmita la oficina de farmacia.

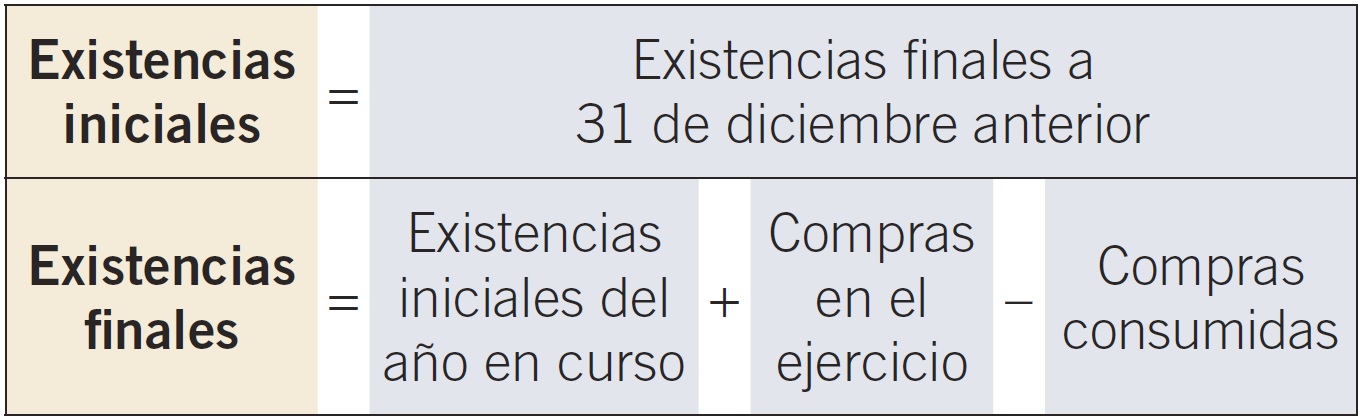

Cada ejercicio que se inicia parte con una cuenta de «existencias iniciales», que equivale a las «existencias finales» del ejercicio anterior. Las existencias finales, a su vez, son el resultado de sumar a las existencias iniciales de ese año las compras, y restar los consumos. Si al efectuar el inventario de existencias, con ocasión de una inspección o una venta, o por una simple decisión organizativa del titular, se encuentra con que el volumen de existencias asciende a X, cuando tendría que haber resultado inferior, se estará poniendo de manifiesto que nos hemos deducido compras, incorrectamente, como si fueran gastos, con lo que se acreditará que se ha defraudado a Hacienda.

Si esta práctica se consolida durante los años, el resultado puede tener una complicadísima solución, máxime si estamos inmersos en un proceso de transmisión, en el que podemos estar implicando a una tercera persona, el adquirente.

Ese momento, el de tener que «encajar» el volumen de existencias (stock) con la realidad de cada explotación, llegará tarde o temprano, por lo que, al menos, si se está valorando la posibilidad de transmitir la oficina de farmacia, es imprescindible empezar a «poner orden» cuanto antes.

Conocer nuestro patrimonio

Es otro de los beneficios incuestionables que aporta la correcta atención del almacén. Si partimos de una ratio comúnmente aceptada, que concreta en un 10% del volumen anual de ventas el volumen aceptable de existencias, en una oficina de farmacia correctamente gestionada todo lo que suba o baje de ese porcentaje será un indicio de que la gestión que se hace no es adecuada.

Así, descartando los casos excepcionales, como las oficinas de farmacia de zona turística, centro o calle comercial, etc., en las que rigen otros porcentajes y criterios, la oficina de farmacia que tenga menor importe seguramente estará dañando su imagen con la repetición de las temidas «faltas» o, en el caso contrario, si se supera esa cifra en exceso, tendremos dinero depositado en las estanterías y el almacén de la oficina de farmacia con un más que dudoso rendimiento, sobre todo si los productos acumulados terminan caducando o simplemente desfasándose.

En la transmisión de la oficina de farmacia

Como se indicaba anteriormente, el momento en que tengamos que enfrentarnos a la verdadera composición y valoración del volumen de existencias de la oficina de farmacia puede llegar con ocasión de su transmisión.

El adquirente normalmente querrá conjugar dos exigencias naturales y lógicas. Por un lado, que la oficina de farmacia sea bien gestionada durante el proceso que media entre los acuerdos privados y la formalización de la transmisión en escritura notarial, lo que impone el mantenimiento de un volumen correcto de existencias. Por otro lado, querrá que su esfuerzo financiero en la inversión sea el menor posible y, además, que el almacén responda a sus preferencias personales y no a las previas del otro titular.

En cuanto a la composición que deben tener las existencias en el proceso de transmisión de la oficina de farmacia, durante los artículos siguientes de esta serie abordaremos varios aspectos que deben tenerse muy en cuenta, con el objetivo de que la transmisión se desarrolle a plena satisfacción de ambas partes, sin sorpresas, sobresaltos ni controversias. Qué entra o no en el volumen de existencias de la oficina de farmacia, cómo se valora el inventario, cómo se realiza ese recuento y por quién..., pero, como anticipo, podemos resumir la cuestión en un lema que en Farmaconsulting Transacciones S.L. utilizamos continuamente: «Piense usted, actual titular, cómo quisiera encontrar el almacén de la oficina de farmacia que está adquiriendo». Éste es el primer paso.