")

Con la adquisición de la oficina de farmacia, ¿comprar también una sociedad limitada?

Anticipamos de entrada que la opción nos parece poco recomendable.

Con la adquisición de la sociedad limitada –formalizando la transmisión de las participaciones sociales en la notaría– se está adquiriendo también la vida de la entidad en todo su ámbito: responsabilidades de cualquier tipo (sobre todo fiscales), sanciones, compromisos, contratos con proveedores... En la adquisición de la oficina de farmacia, en cambio, es más fácil delimitar el objeto adquirido: por ejemplo, no es preciso cancelar relaciones con proveedores, puesto que es al revés, habrá que formalizar nuevos contratos con las entidades con las que se desee trabajar. En la compra de una sociedad se adquieren los bienes tal cual están, y con una historia a menudo difícil de controlar; una historia que puede tener repercusiones en el futuro.

Las amortizaciones

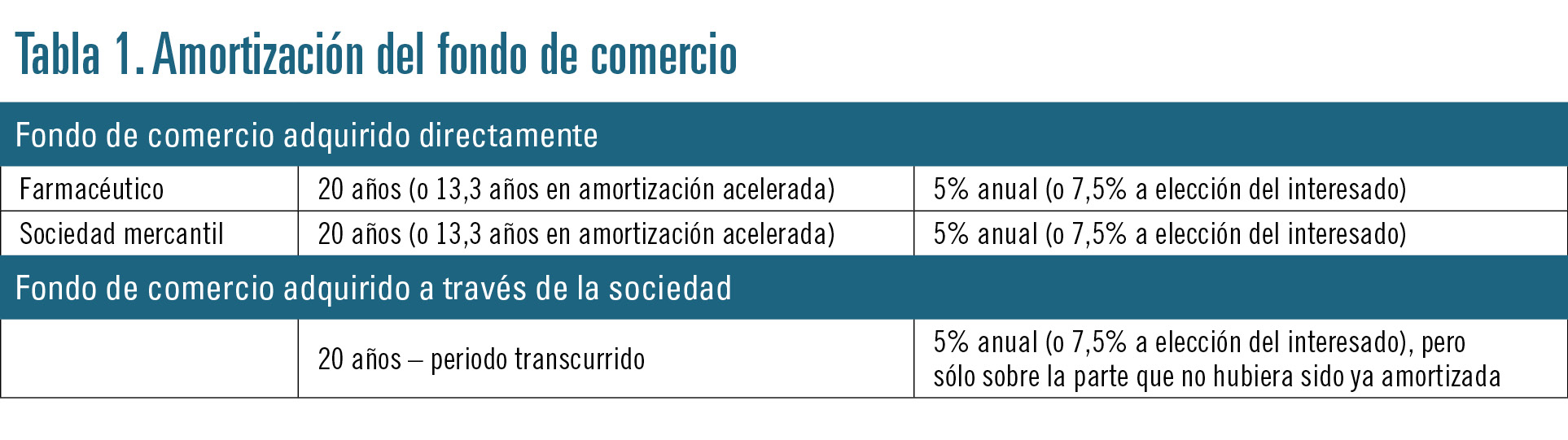

El fondo de comercio y restantes bienes ya tienen mucho camino recorrido en la deducción fiscal de la amortización.

Como sabemos, el fondo de comercio y los restantes bienes de inversión (y parte del fondo de comercio del establecimiento, y algunos bienes, son de la S.L.) son deducidos como gasto en la contabilidad conforme a los plazos y condiciones legales (tabla 1). Sin embargo, cuando lo que se adquiere es una S.L. esa historia ya recorrida en los porcentajes de amortización está agotada y el nuevo titular propietario de la sociedad únicamente podrá aprovechar el resto de amortización pendiente, si es que la hubiera.

Por el contrario, el adquirente de un fondo de comercio, así como de cualquier otro bien, empieza directamente de cero a título personal.

Aun así, el fondo de comercio de la sociedad debe ser también adquirido, y para ello las fórmulas principales son dos: que la sociedad transmita al vendedor persona física el fondo de comercio correspondiente a la parafarmacia, su mobiliario, existencias, etc., y que el vendedor lo transmita todo a título personal al comprador, o bien que tanto el vendedor persona física como la sociedad transmitan conjuntamente al comprador todos los bienes enumerados anteriormente.

Debe quedar claro qué se está transmitiendo y comprando

Además, desde un punto de vista civil y mercantil es interesante que se acredite claramente que el comprador adquiere tanto la parte de fondo de comercio relativo a la oficina de farmacia propiamente dicha, como la parte correspondiente a la parafarmacia. Así ocurre en algunas fórmulas propuestas en ocasiones, como sería el transmitir la «oficina de farmacia» entre personas físicas, poniendo un precio sobre el conjunto de las ventas, incluidas las de la sociedad, pero sin aludir a la existencia de tal sociedad: aparte de que probablemente Hacienda podría decir que se ha transmitido un fondo de comercio, el de la sociedad, sin precio a cambio, también podríamos encontrarnos con un vendedor que sigue explotando la parafarmacia en el local de al lado, tras la venta, o incluso negar que el fondo de comercio de la parafarmacia estuviera incluido en la venta, si, por ejemplo, se le exige alguna responsabilidad en relación con esa parte de la explotación.

El local de la oficina de farmacia en la transmisión

Como es habitual, cuando una persona física adquiere el local de la oficina de farmacia que está comprando deberá abonar la cuota del Impuesto sobre Transmisiones Patrimoniales (ITP), que, en función de las épocas y zonas, suele oscilar entre el 7 y el 10% sobre el valor del inmueble.

Tanto en las adquisiciones por una persona física como por una sociedad la adquisición de los locales, al tratarse de una segunda o ulterior transmisión, como exige la ley, está exenta de IVA y, por lo tanto, se pasa a tributar por el ITP.

No obstante, la normativa faculta a las partes para renunciar a la exención del IVA, es decir, soportar el 21% a cambio de evitar el ITP, que, recordemos, es un menor porcentaje. Esta maniobra puede tener sentido en caso de que el adquirente sea un empresario con derecho a la deducción de las cuotas y, por lo tanto, le puede merecer la pena abonar ese 21% en vez del ITP si, a diferencia del último impuesto, el IVA puede deducirlo compensando cuotas soportadas con las que va repercutiendo a sus clientes.

Esto ha llevado a algunos farmacéuticos a adquirir los locales incluidos en una venta de oficina de farmacia a través de una sociedad limitada, probablemente de familiares; sociedad limitada que, a su vez, tendrá que alquilar el local al farmacéutico, y cobrarle, mes a mes, el correspondiente IVA. En resumen, si hacemos el camino correctamente estaríamos cambiando un ahorro del ITP en la compra por un 21% por el alquiler durante toda la vida del arrendamiento. Como mucho, llegamos a ver un aplazamiento de los pagos si buscamos alguna ventaja en la operación.

En el ámbito familiar

En el ámbito familiar

Quizá donde mayor utilidad podemos encontrar en la existencia de una sociedad mercantil, de cara a una transmisión, es precisamente en el ámbito familiar.

En numerosas ocasiones el farmacéutico se encuentra en la tesitura de transmitir su oficina de farmacia a sus hijos, pero con el inconveniente de que uno o algunos de ellos no son farmacéuticos.

Aparte de otras opciones (como los contratos de trabajo con incentivos, la formalización de contratos de cuentas en participación, o dividir la venta de farmacia y locales en función de las circunstancias de cada familia), está la posibilidad de que la oficina cuente con una sociedad limitada o se constituya ex profeso con el fin de adjudicarla a aquellos descendientes que no puedan ejercer la titularidad de la oficina de farmacia propiamente dicha.

Ante esta opción, naturalmente, habrá que valorar en cada caso el posible encaje de esta operación en la transmisión de la oficina de farmacia, atendiendo, entre otros extremos, al reparto de facturación y rentabilidad de la farmacia frente a la sociedad, lo que dificulta esta maniobra en los casos de farmacias con reducida «venta libre», con las complicaciones de gestión que esto supone, la dependencia de la parafarmacia del farmacéutico o la influencia sobre hipotéticos contratos de arrendamiento, como ya se señaló en el primer artículo de esta serie (El Farmacéutico n.º 578; pp.: 42-45). A pesar de todo, es una opción al alcance de las familias que se planteen la transmisión familiar en esos términos.