")

La responsabilidad queda limitada

Desde un punto de vista civil, ¿qué utilidad puede tener, para un farmacéutico, constituir sociedad limitada? Es destacable, precisamente, lo que ya anuncia su nombre: proporciona una responsabilidad limitada para los propietarios de sus participaciones sociales, por las obligaciones contraídas durante su existencia. Esta limitación coincide con el importe del patrimonio de la entidad. Los dueños, partícipes o socios, como quieran, tienen limitada su responsabilidad a las aportaciones y participación en el patrimonio de la entidad, conforme a su cuota, pero una vez agotados capital y patrimonio, los patrimonios personales de los socios quedan al margen, a salvo.

Por el contrario, las personas físicas responden de sus obligaciones con todos sus bienes presentes y futuros.

No obstante, en la práctica esta barrera de responsabilidad va a quedar desdibujada, si no anulada en muchos casos. Así, naturalmente, lo interesante sería solicitar un préstamo a través de una sociedad, puesto que el impago de interés o cuotas de capital serían reclamados a la entidad, no directamente al socio o socios. Y esto es teórico, puesto que, al margen de las responsabilidades en que también se puede caer como administrador de las sociedades, lo probable es que la entidad financiera, o incluso los proveedores de esa sociedad, exijan que el farmacéutico afiance solidariamente las obligaciones contraídas por la entidad.

¿Local alquilado?

En el local existirán dos personas, una física y otra jurídica. En el campo del Derecho civil encontramos alguna peculiaridad que debe tenerse muy en cuenta antes de iniciar el camino de constituir una sociedad. Concretamente, en el caso de locales en alquiler la operación no se limita sólo a la constitución y arranque de las actividades de la sociedad. ¿Contamos con autorización para incorporar una entidad con personalidad jurídica a ese local? Lo cierto es que no es muy frecuente que esta posibilidad esté prevista en los contratos de arrendamiento y, desde luego, no en los casos de arrendamientos sometidos a prórroga forzosa, los conocidos como «de renta antigua».

De no contar con la autorización del propietario, es posible que una vez enterado de la existencia de una sociedad mercantil que opera en el local, éste valore que se ha efectuado una cesión, subarriendo o traspaso inconsentido, lo que podría llevarle a dar por resuelto el contrato.

Es precisamente en el caso de los alquileres donde podemos encontrar ventajas más claras –por ejemplo, fiscales–, puesto que el IVA que abona una Sociedad Limitada (SL) se compensa con las cuotas cobradas a los clientes en las ventas, no como el farmacéutico, que, al estar sometido al recargo de equivalencia, tiene el IVA del alquiler como un gasto.

Pero soliciten la autorización del arrendador para constituir la sociedad. En este punto es posible que tal autorización se formule condicionada a ciertos requisitos, y es usual, por ejemplo, que se estipule que no será considerada cesión a efectos de incrementos de renta la que se efectúe a favor de una entidad mercantil, pero siempre que la propiedad del capital social de la misma corresponda mayoritariamente al actual arrendatario.

Tampoco son descartables exigencias como la de que el arrendatario comunique cualquier alteración en la propiedad del capital. Lo contrario facilitaría la cesión a terceros del local arrendado, sin soportar los aumentos de renta, y restantes consecuencias y requisitos, por el simple mecanismo de transmitir las acciones o las participaciones que se posean en esa entidad.

En cuanto a la seguridad en el cobro de la renta, para el propietario tampoco será lo mismo que su inquilino sea una persona física o una sociedad. Aunque el caso de las oficinas de farmacia es peculiar –el farmacéutico difícilmente se desvinculará del todo como persona física del arrendamiento–, es posible, como ocurre en otros sectores usualmente, que se exija por parte del propietario que el propio titular avale personal y solidariamente las sumas correspondientes a la sociedad respecto al arrendamiento.

Gestión separada

Si insistimos habitualmente en que las cuentas, ingresos, gastos, etc., del farmacéutico en su actividad deben estar absolutamente separados de sus cuentas personales, en el caso de las oficinas de farmacia con una sociedad vinculada tal necesidad queda subrayada si cabe, dadas, por añadidura, las mayores formalidades contables y fiscales exigidas a las entidades. Aunque la sociedad no podrá adquirir medicamentos y, por lo tanto, será complicado generar confusiones con esas compras, el farmacéutico persona física sí puede adquirir género de todos los tipos que puede ser dispensado en su establecimiento, y hechos concretos como, por ejemplo, la aceptación de ofertas especiales para grandes volúmenes, pueden terminar generando serias confusiones en la gestión que deben prevenirse desde el principio de la existencia de una sociedad vinculada a la farmacia.

Constitución y funcionamiento

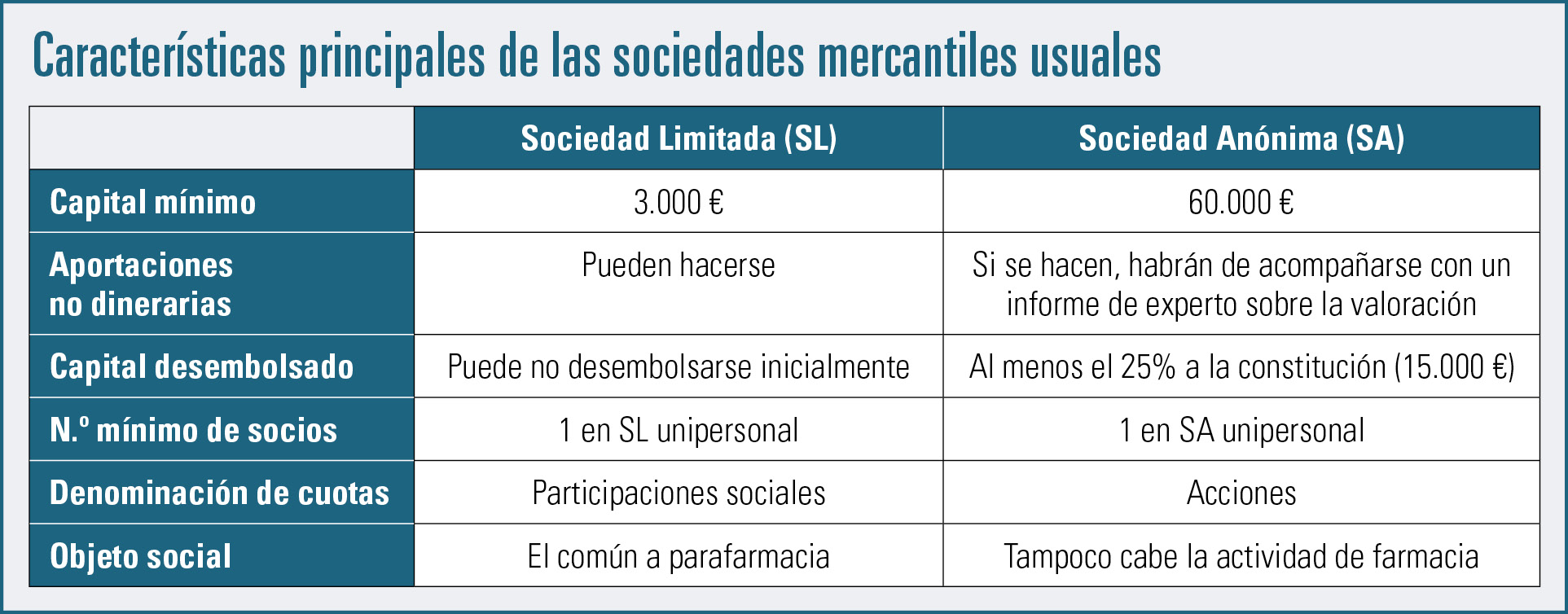

El modelo usual, como decíamos antes, es la SL. De hecho, según el Consejo General del Notariado, más del 90% de las sociedades que se constituyen en España son limitadas. Es un modelo de compañía más sencillo que la sociedad anónima, pensado para pymes y que incluso puede ser unipersonal, con formalidades de creación y de gestión más livianas, por lo que es el modelo utilizado usualmente. Su constitución debe hacerse en escritura pública y ha de ser inscrita en el Registro Mercantil; además, los trámites relativos a su puesta en marcha tienen un notable desarrollo telemático y son rápidos.

Sobre la base imponible del capital social se aplica el gravamen del Impuesto de Transmisiones Patrimoniales (ITP) en su modalidad de «operaciones societarias», un pequeño porcentaje que, además, en cuanto a la constitución, ha quedado suspendido de aplicación conforme a las medidas y normas de fomento del emprendimiento existentes.

En el próximo artículo comentaremos alguna de las peculiaridades fiscales que se plantean con la convivencia de un farmacéutico, como persona física, con una sociedad mercantil en la gestión de su establecimiento.